SELAYANG PANDANG TENTANG TAX AMNESTY

Sejak di undangkannya pada tanggal 1 Juli 2016 lalu, Undang-Undang No. 11 Tahun 2016 tentang Pengampunan Pajak ini menjadi topic terhangat yang menjadi perbincangan masyarakat, tidak hanya di kalangan pengusaha, namun juga menjadi buah bibir di kalangan ibu rumah tangga dan ibu-ibu sosialita. Tax Amnesty ini merupakan “hajatan” besar negara skala nasional. Bapak Presiden Joko Widodo sendiri menegaskan bahwa beliau akan mengawal sendiri program tax amnesty ini agar dapat berjalan sesuai dengan rencana

Sejak di undangkannya pada tanggal 1 Juli 2016 lalu, Undang-Undang No. 11 Tahun 2016 tentang Pengampunan Pajak ini menjadi topic terhangat yang menjadi perbincangan masyarakat, tidak hanya di kalangan pengusaha, namun juga menjadi buah bibir di kalangan ibu rumah tangga dan ibu-ibu sosialita. Tax Amnesty ini merupakan “hajatan” besar negara skala nasional. Bapak Presiden Joko Widodo sendiri menegaskan bahwa beliau akan mengawal sendiri program tax amnesty ini agar dapat berjalan sesuai dengan rencana

Dalam pembahasan saya kali ini, mari kita bicara mengenai Tax Amnesty yang sedang gencar-gencarnya disosialisasikan pemerintah melalui berbagai seminar. Pembahasan kali ini dibagi dalam 2 kelompok, dimana artikel ini akan membahas mengenai program tax amnesty itu sendiri dan pembahasan selanjutnya akan di khususkan untuk para Notaris atau konsultan hukum untuk dapat mengarahkan kliennya dalam mengikuti Program Tax Amnesty.

Mari kita mulai

SIAPA YANG BISA MENGIKUTI PROGRAM TAX AMNESTY?

Yang bisa ikut program tax amnesty:

- Wajib Pajak Orang Pribadi

Orang pribadi ini terdiri dari orang perorangan WNI atau WNA yang berdiam di Indonesia lebih dari 183 hari atau melakukan pekerjaan dan mendapatkan penghasilan di Indonesia.

- Wajib Pajak Badan

- Wajib Pajak yang bergerak di bidang Usaha Mikro Kecil dan Menengah (UMKM)

Dimana kriterianya adalah: badan hukum atau badan usaha yang peredaran usahanya kurang dari Rp.4,8Milyar dalam setahun.

- Orang Pribadi atau Badan yang belum menjadi Wajib Pajak

Jadi kalau belum punya NPWP harus buat NPWP dulu yaaaa….

Nah,… kalau kita sudah termasuk dalam salah satu kategori di atas tadi, sekarang kita bahas syaratnya apa saja sih untuk ikut program tax amnesty tersebut? Ternyata sederhana saja, wajib pajak tersebut harus:

Nah,… kalau kita sudah termasuk dalam salah satu kategori di atas tadi, sekarang kita bahas syaratnya apa saja sih untuk ikut program tax amnesty tersebut? Ternyata sederhana saja, wajib pajak tersebut harus:

- Memiliki Nomor Pokok Wajib Pajak;

- Membayar Uang Tebusan;

- Melunasi seluruh Tunggakan Pajak;

- Melunasi pajak yang tidak atau kurang dibayar atau melunasi pajak yang seharusnya tidak dikembalikan bagi Wajib Pajak yang sedang dilakukan pemeriksaan bukti permulaan dan/atau penyidikan;

- Menyampaikan SPT PPh Terakhir bagi Wajib Pajak yang telah memiliki kewajiban menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan; dan

- Mencabut permohonan:

- pengembalian kelebihan pembayaran pajak;

- pengurangan atau penghapusan sanksi administrasi dalam Surat Ketetapan Pajak dan/atau Surat Tagihan Pajak yang di dalamnya terdapat pokok pajak yang terutang;

- pengurangan atau pembatalan ketetapan pajak yang tidak benar;

- keberatan;

- pembetulan atas surat ketetapan pajak dan surat keputusan;

- banding;

- gugatan; dan/atau

- peninjauan kembali, dalam hal Wajib Pajak sedang mengajukan permohonan dan belum diterbitkan surat keputusan atau putusan.

Syarat ini diperuntukkan bagi Wajib Pajak yang sudah mengajukan permohonan untuk melakukan banding, keberatan, gugatan dll, sepanjang belum diputus bersalah. Setelah mencabut gugatan tersebut, baru tuh bisa ikutan tax amnesty. Jadi nggak kekeuh untuk teteup melanjutkan perkara, tapi minta pengampunan…. J

“Kok Istilahnya pengampunan pajak sih bu? Berarti kita salah dong kalau minta ampun?”

“Kok Istilahnya pengampunan pajak sih bu? Berarti kita salah dong kalau minta ampun?”

Ada beberapa orang yang merasa tidak nyaman dengan kata “Pengampunan”. Karena seolah-olah ada kesalahan, sehingga harus “minta ampun”. Sifat dari program tax amnesty ini memang voluntary dan bukan mandatory. Artinya: kalau mau ikut boleeeehhh….. nggak ikut ya rugi doongg.. Wong namanya sekarang pemerintah sedang memberikan kesempatan seluas-luasnya untuk warganegaranya yang semula pencatatannya amburadul dan tidak melaporkan harta-harta yang dimilikinya secara benar. Nah, sekarang ini pemerintah sedang memberikan kesempatan luas nih kepada kita warga Negara untuk “minta ampun” dan “mengaku bersalah” sudah lalai dalam mencatatkan harta-harta yang seharusnya dilaporkan tapi tidak/belum dilaporkan. Karena sudah meminta pengampunan, ya konsekwensinya kita harus bayar uang tebusan ke Negara terhadap harta-harta yang belum kita laporkan tersebut.

Tapi program pengampunan pajak dengan pemberian diskon besar-besaran ini tidak semua harta lhooo.. Ini khusus untuk harta-harta atau asset-asset yang belum dilaporkan di dalam SPT pajak dari si Wajib pajak tersebut antara tahun 1985 sampai dengan tanggal 31 Desember 2015. Jadi kalau sudah pernah dilaporkan, ya nggak perlu mengajukan pengampunan lagi dong…..

Harta-harta apa saja yang bisa diajukan dalam program tax amnesty ini?

Prinsipnya hartanya dalam bentuk apa saja, bergerak maupun tidak bergerak, berwujud maupun tidak berwujud. Contohnya: tanah dan/atau bangunan, saham, obligasi, kendaraan bermotor, emas lantakan dan perhiasan, kebun/tanaman, dll yang intinya merupakan kekayaan yang bernilai uang dan belum pernah dilaporkan dalam SPT Pajak sampai tahun 2015 lalu, titik!

“Aduuh cyynnn… gw punya koleksi tas Hermes 5 biji seharga @Rp. 300jt – Rp. 500jt masak perlu dilaporkan juga sih?”

“Ya iyalaaahhh…. Laporin doongg… Apalagi dulu belinya di Galery Lafayette Paris dan masuknya nggak bayar pajak bea masuk kaaannn….”. 😛

“Karena tax amnesty ini justru mengampuni dan membebaskan kewajiban untuk pembayaran selalui tunggakan Pph yang belum dilapor, juga termasuk tunggakan PPN dan PPNBM berikut denda-dendanya lhooo…” J

KLASIFIKASI TARIF PENGAMPUNAN

Dalam program tax amnesty ini, ada 3 klasifikasi tarif yang ditetapkan. Sebelumnya kita pahami dulu apa yang dimaksud dengan:

1) Repatriasi atau Deklarasi Dalam Negeri

Repatriasi secara gampangnya gini:

Amir punya saham-saham, tabungan, deposito dan lain sebagainya yang ada di luar negeri. Selama ini Amir belum pernah daftarkan di dalam SPT tahunan Amir. Karena Amir menganggap toh posisinya ada di luar negeri ini kannn….Nah, kalau Amir mau declare bahwa dia punya uang Rp. 20 Milyar di luar negeri, dan dia bersedia agar uang-uang tersebut dibawa masuk ke Indonesia, dan selanjutnya di investasikan di Indonesia, maka Amir bisa mendapat tariff pengampunan yang jumlahnya sama besarnya dengan tariff deklarasi asset-asset Amir lain yang ada di Indonesia. Cuma uang yang dibawa masuk oleh Amir ke Indonesia itu harus melalui bank-bank khusus yang ditunjuk oleh Pemerintah untuk menampung uang Repatriasi. Bank-bank inilah yang disebut: Bank Persepsi. Nanti, uang Amir beserta dokumen-dokumennya akan disimpan dan di administrasikan di Bank Persepsi yang dia tunjuk. Misalnya di Bank Mandiri.

Amir juga boleh menginvestasikan lagi dalam bentuk:

- surat berharga Negara Republik Indonesia;

- obligasi Badan Usaha Milik Negara;

- obligasi lembaga pembiayaan yang dimiliki oleh Pemerintah;

- investasi keuangan pada Bank Persepsi;

- obligasi perusahaan swasta yang perdagangannya diawasi oleh Otoritas Jasa Keuangan;

- investasi infrastruktur melalui kerja sama Pemerintah dengan badan usaha;

- investasi sektor riil berdasarkan prioritas yang ditentukan oleh Pemerintah; dan/atau

- bentuk investasi lainnya yang sah sesuai dengan ketentuan peraturan perundang-undangan.

Tapi syaratnya: asli-asli dokumennya tetap ada dan disimpan di Bank Persepsi di Indonesia sampai jangka waktu minimal 3 tahun. Setelah 3 tahun, bebas deh dia mau bawa kemana aja.

2) Deklarasi Dalam Negeri, misalnya: Budi yang punya tanah di Kedoya dulunya masih berupa PPJB dengan developer, sampai sekarang belum dibuatkan AJB nya. Dan masih ada asset berupa kebun durian yang di atas namakan salah satu karyawannya. Antara Budi dan karyawannya dibuatkan akta pengikatan jual beli. Nah, sekarang Kalau Budi akan ikut program tax amnesty, karena semua asset tersebut ada di Indonesia, maka Budi harus membayar tariff sesuai dengan matriks tariff Deklarasi dalam negeri (2%, 3% dan 5%).

2) Deklarasi Dalam Negeri, misalnya: Budi yang punya tanah di Kedoya dulunya masih berupa PPJB dengan developer, sampai sekarang belum dibuatkan AJB nya. Dan masih ada asset berupa kebun durian yang di atas namakan salah satu karyawannya. Antara Budi dan karyawannya dibuatkan akta pengikatan jual beli. Nah, sekarang Kalau Budi akan ikut program tax amnesty, karena semua asset tersebut ada di Indonesia, maka Budi harus membayar tariff sesuai dengan matriks tariff Deklarasi dalam negeri (2%, 3% dan 5%).

- Deklarasi Luar Negeri

Yang ini berbeda dengan Repatriasi. Kalau Deklarasi Luar Negeri, misalnya: Charles (WNI) punya asset berupa: Kondominium di Melbourne, Singapore dan tabungan sebesar US$100,000,000.00 (seratus juta dollar di HSBC Bank Cabang Singapore). Charles ingin ikut program tax amnesty, tapi Charles tidak mau melakukan repatriasi terhadap asset-assetnya tersebut.

“Sudahlah … biar saja Kondominum tersebut ada di Singapore dan Melbourne… Karena akan dipakai anak saya yang sedang sekolah di sana.”, pikir Charles.

Dalam kondisi demikian, hal ini bisa dilakukan, namun Charles harus membayar uang tebusan yang lebih besar sesuai matriks (4%, 6% dan 10%).

- Wajib Pajak UMKM

Siapa yang termasuk dalam golongan Usaha Mikro Kecil dan Menengah (UMKM)? Yang masuk kategori ini adalah pengusaha yang membentuk persekutuan, misalnya CV, Firma, PT, Matschaap dll yang memiliki peredaran usaha di bawah Rp.4,8Milyar dalam 1 tahunnya. Tarifnya flat, yaitu hanya 0,5% untuk yang deklarasi asset di bawah Rp. 10Milyar dan 2% jika asset yang di dekalarasi nilainya melampaui Rp. 10Milyar.

Apakah Notaris bisa masuk dalam UMKM? Sayangnya tidak demikian…

Berdasarkan pasal 2 ayat 2 PP No. 46/2013, notaries tidak termasuk UMKM melainkan professional/pekerja bebas. Berbeda jika Notaris tersebut membentuk persekutuan perdata Notaris (Maatschap Notaris), dimana maatshcap tersebut sudah dibentuk sebelum tanggal 31 Desember 2015 dan untuk asset tersebut belum pernah dilaporkan dalam SPT maatschap dimaksud.

Jadi kalau notaries secara pribadi akan mengajukan Deklarasi Dalam Negeri, tarifnya tetap sama seperti tariff deklarasi dalam negeri pada umumnya.

![]() KEMANA MENGAJUKAN PENGAMPUNAN PAJAK?

KEMANA MENGAJUKAN PENGAMPUNAN PAJAK?

Wajib pajak cukup datang ke Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar atau tempat lain yang ditentukan oleh Menteri dengan membawa Surat Pernyataan.

Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar atau tempat lain yang ditentukan oleh Menteri juga tempat awal yang harus dituju untuk meminta penjelasan mengenai pengisian dan pemenuhan kelengkapan dokumen yang harus dilampirkan dalam Surat Pernyataan

PROSEDURNYA BAGAIMANA DONG?

Tata cara pengajuan Amnesti Pajak adalah sebagai berikut:

1) Wajib Pajak datang ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar atau tempat lain yang ditentukan oleh Menteri untuk meminta penjelasan mengenai pengisian dan pemenuhan kelengkapan dokumen yang harus dilampirkan dalam Surat Pernyataan, yaitu:

- bukti pembayaran Uang Tebusan;

- bukti pelunasan Tunggakan Pajak bagi Wajib Pajak yang memiliki Tunggakan Pajak;

- daftar rincian Harta beserta informasi kepemilikan Harta yang dilaporkan;

- daftar Utang serta dokumen pendukung;

- bukti pelunasan pajak yang tidak atau kurang dibayar atau pajak yang seharusnya tidak dikembalikan bagi Wajib Pajak yang sedang dilakukan pemeriksaan bukti permulaan atau penyidikan;

- fotokopi SPT PPh Terakhir; dan

- surat pernyataan mencabut segala permohonan yang telah diajukan ke Direktorat Jenderal Pajak

- surat pernyataan mengalihkan dan menginvestasikan Harta ke dalam wilayah Negara Kesatuan Republik Indonesia paling singkat selama jangka waktu 3 (tiga) tahun terhitung sejak dialihkan dalam hal Wajib Pajak akan melaksanakan repatriasi;

- melampirkan surat pernyataan tidak mengalihkan Harta ke luar wilayah Negara Kesatuan Republik Indonesia paling singkat selama jangka waktu 3 (tiga) tahun terhitung sejak diterbitkannya Surat Keterangan dalam hal Wajib Pajak akan melaksanakan deklarasi;

- surat pernyataan mengenai besaran peredaran usaha bagi Wajib Pajak yang bergerak di bidang UMKM

Jangan bingung masalah surat-surat tersebut ya gaes… surat-surat tadi sudah disiapkan di KPP setempat. Wajib pajak tinggal mendata dulu asset-asset mana yang terlewat untuk di laporkan.

Jangan bingung masalah surat-surat tersebut ya gaes… surat-surat tadi sudah disiapkan di KPP setempat. Wajib pajak tinggal mendata dulu asset-asset mana yang terlewat untuk di laporkan.

2) Wajib Pajak melengkapi dokumen-dokumen yang akan digunakan untuk mengajukan Amnesti Pajak melalui Surat Pernyataan, termasuk membayar uang tebusan, melunasi tunggakan pajak, dan melunasi pajak yang tidak atau kurang dibayar atau pajak yang seharusnya tidak dikembalikan bagi Wajib Pajak yang sedang dilakukan pemeriksaan bukti permulaan atau penyidikan

3) Wajib Pajak menyampaikan Surat Pernyataan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar atau Tempat Lain yang ditentukan Menteri Keuangan.

4) Wajib Pajak akan mendapatkan tanda terima Surat Pernyataan.

5) Menteri atau pejabat yang ditunjuk atas nama Menteri menerbitkan Surat Keterangan dalam jangka waktu paling lama 10 (sepuluh) hari kerja terhitung sejak tanggal diterima Surat Pernyataan beserta lampirannya dan mengirimkan Surat Keterangan Pengampunan Pajak kepada Wajib Pajak

6) Dalam hal jangka waktu 10 (sepuluh) hari kerja sebagaimana dimaksud pada ayat (4) Menteri atau pejabat yang ditunjuk atas nama Menteri belum menerbitkan Surat Keterangan, Surat Pernyataan dianggap diterima

7) Wajib Pajak dapat menyampaikan Surat Pernyataan paling banyak 3 (tiga) kali dalam jangka waktu terhitung sejak Undang-Undang ini mulai berlaku sampai dengan tanggal 31 Maret 2017 di mana Surat Pernyataan Kedua dan Ketiga dapat disampaikan sebelum atau setelah Surat Keterangan atas Surat Pernyataan sebelumnya dikeluarkan

Okay… I got it! Truuusss.. kalau misalnya kita nggak mau lapor emangnya salah ya?

Eitts… jangan gaes… mendingan kalian lapor aja kalau memang ada asset yang belum dilaporkan sebelum tahun 2015 di dalam SPT kalian. Karena nantinya, pada tahun 2018 akan mulai dilakukan penegakan hukum dan kalau ternyata ketahuan masih ada yang belum dilaporkan, maka sanksinya bisa sampai 200% lhooo..

SANKSINYA:

SANKSINYA:

- Wajib Pajak yang tidak memenuhi kewajiban Holding Period maka atas Harta bersih tambahan diperlakukan sebagai penghasilan pada Tahun Pajak 2016 dan dikenai pajak dan sanksi sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

- Wajib Pajak yang telah mengikuti program Amnesti Pajak namun ditemukan adanya data mengenai Harta bersih yang kurang diungkapkan maka atas Harta dimaksud diperlakukan sebagai penghasilan pada saat ditemukan dan dikenai pajak sesuai dengan UU PPh dan ditambah dengan sanksi administrasi kenaikan sebesar 200% (dua ratus persen) dari PPh yang tidak atau kurang dibayar.

- Wajib Pajak yang tidak mengikuti program Amnesti Pajak namun ditemukan adanya data mengenai Harta bersih yang tidak dilaporkan maka atas Harta dimaksud diperlakukan sebagai penghasilan pada saat ditemukan dan dikenai pajak serta sanksi administrasi sesuai dengan peraturan perpajakan yang berlaku.

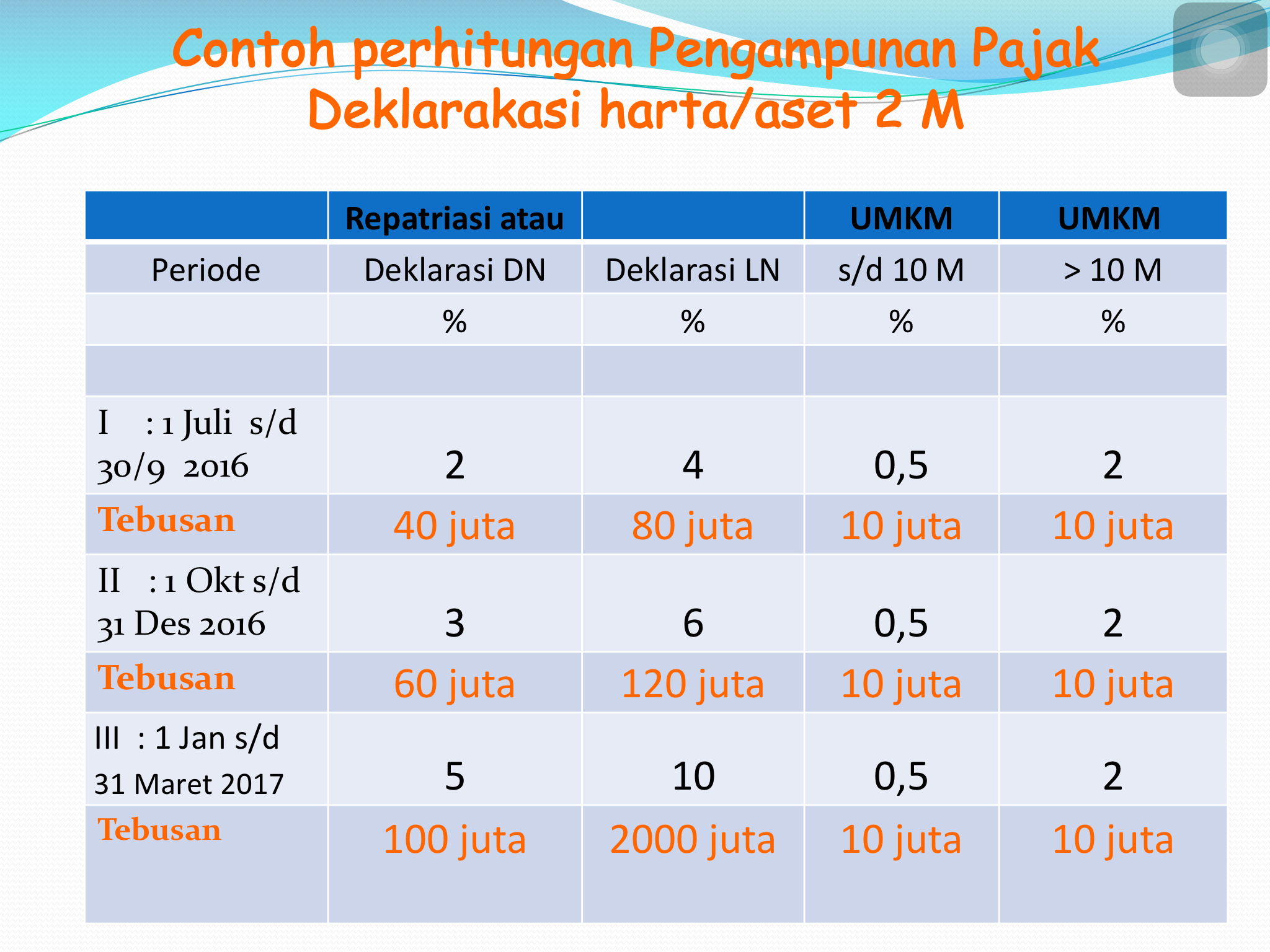

Ini contoh perhitungannya:

Nah,… supaya ke depannya kita bisa “tidur nyenyak”, mendingan ikut aja tax amnesty jika memang ada asset yang belum dilaporkan. Lagian, pajak kita ini nantinya juga untuk membantu Negara Indonesia dalam percepatan pembangunan diberbagai sector.

Seperti slogannya pajak untuk tax Amnesty: UNGKAP, TEBUS, LEGA

(BERSAMBUNG: “AKTA-AKTA YANG DI BUAT TERKAIT PROGRAM TAX AMNESTY”)

Catatan:

Logo dipinjam dari sini: https://pengampunanpajak.com/